Tóm tắt

Báo cáo kết quả hoạt động kinh doanh và Báo cáo lưu chuyển tiền tệ là hai báo cáo tài chính quan trọng và đều phản ánh kết quả hoạt động của doanh nghiệp dựa trên hai phương pháp (quan điểm) kế toán khác nhau: kế toán trên cơ sở tiền và kế toán dồn tích.

Bài viết này phân tích mối quan hệ giữa hai báo cáo trên, chỉ ra các điểm còn mâu thuẫn giữa hai báo cáo và đưa ra các đề xuất nhằm làm cho các mục khoản của hai báo cáo này nhất quán với nhau và thông tin minh bạch hơn.

I. Hai báo cáo – hai phương pháp kế toán kết quả kinh doanh

Báo cáo kết quả hoạt động kinh doanh (KQHĐKD) là báo cáo tài chính tổng hợp phản ánh tình hình và kết quả hoạt động của doanh nghiệp trong kỳ báo cáo( bài viết này chỉ xem xét phần I của Báo cáo KQHĐKD)

Báo cáo lưu chuyển tiền tệ (LCTT) là báo cáo tài chính tổng hợp phản ánh các luồng tiền của doanh nghiệp thu vào và chi ra trong kỳ báo cáo.

Hiện nay, chế độ kế toán quy định cả hai Báo cáo trên đều là báo cáo tài chính bắt buộc của doanh nghiệp. Các thông tin của hai Báo cáo này bổ sung cho nhau sẽ cho phép ta nhìn nhận toàn diện hơn kết quả hoạt động của doanh nghiệp.

Để hiểu rõ hơn mối quan hệ giữa Báo cáo LCTT và Báo cáo KQHĐKD, ta cần phân biệt hai phương pháp kế toán kết quả kinh doanhh đã từng được sử dụng trong lịch sử phát tiển của kế toán. Đó là:

- Phương pháp kế toán trên cơ sở tiền: phương pháp này phổ biến trong giai đoạn đầu của lịch sử kế toán, theođó kết quả hoạt động trong một kỳ bằng tổng số tiền thực thu được trong kỳ trừ đi tổng số tiền thực chi ra trong kỳ. Phương pháp này đơn giản, dễ tính toán và có cơ sở khi ta biết rằng xuất phát điểm của hoạt động kinh doanh là tiền (vốn) và đích của hoạt động kinh doanh cũng là tiền. Nói cách khác hoạt động kinh doanh chính là bỏ tiền ra để kinh doanh trong lĩnh vực nào đó với kỳ vọng thu về nhiều tiền hơn. Tuy nhiên, phương pháp này chỉ chính xác với các giả định sau: tất cả các vật tư hàng hóa dịch vụ mua vào và bán ra đều thanh toán ngay trong cùng kỳ (không có mua chịu bán chịu), tất cả các thu nhập chi phí của kỳ nào đều được thực hiện ngay trong kỳ đó. Nói cách khác, phương pháp kế toán trên cơ sở tiền giả định rằng:

Tổng thu nhập của một kỳ = Tổng tiền thực thu trong kỳ

Tổng chi phí của một kỳ = Tổng tiền thực chi trong kỳ

Báo cáo LCTT là chính báo cáo phản ánh kết quả hoạt động của doanh nghiệp theophương pháp kế toán trên cơ sở tiền.

- Phương pháp kế toán dồn tích: là phương pháp kế toán ra đời sau và thay thế cho phương pháp kế toán trên cơ sở tiền, đượccông nhận trong các chuẩn mực kế toán quốc tế và Việt nam hiện hành. Cơ sở của phương pháp kế toán dồn tích chính là nguyên tắc phù hợp của kế toán, theo đó:

Kết quả kinh doanh trong kỳ = Thu nhập thực hiện trong kỳ - Chi phí tạo ra (tương ứng với) thu nhập đó

Trong đó, thu nhập thực hiện trong kỳ không có nghĩa là thực thu mà chỉ cần có xác nhận đồng ý mua (tức chấp nhậnthanh toán)của người mua (giá trị sản phẩm hàng hóa dịch vụ đã được xã hội thừa nhận – thông qua người mua) là kế toán đã ghi nhận thu nhập. Sau khi xác định xong thu nhập, kế toán mới xác định tiếp các chi phí tạo ra thu nhập đó (hay tương ứng với thu nhập đó). Do đó, không phải tất cả các khoản tiền chi ra trong kỳ đều được tính vào chi phí và tham gia vào tính kết quả kinh doanh trong kỳ mà chỉ có các khoản chi phí đã hoàn thành và đã được xã hội thừa nhận (phần đã được tính vào giá vốn hàng bán)

Như vậy, phương pháp kế toán dồn tích gắn kết quả hoạt động kinh doanhvới các nỗ lực và hiệu quả hoạt động của doanh nghiệp trong kỳ báo cáo.Báo cáo KQHĐKDphản ánh kết quả hoạt động trên cơ sở đối chiếu thu nhập với chi phí liên quan tới thu nhập đó theo phương pháp kế toán dồn tích.

Có thể lấy ví dụ minh họa cho sự khác biệt giữa hai phương pháp như sau: tháng 1 doanh nghiệp bán chịu hàng, tháng 2 thu nợ tiền hàng thì phương pháp kế toán trên cơ sở tiền sẽ ghi nhận kết quả vào tháng 2, còn phương pháp kế toán dồn tích sẽ ghi nhận doanh thu vào tháng 1. Tương tự, nếu như trong kỳ doanh nghiệp bỏ tiền mua và đưa vào sử dụng tài sản cố định thì phương pháp kế toán trên cơ sở tiền sẽ ghi nhận toàn bộ nguyên giá TSCĐ mua sắm vào chi phí kinh doanh, còn phương pháp kế toán dồn tích chỉ phân bổ một phần nguyên giá TSCĐ (thông qua tính khấu hao) vào chi phí trong kỳ. Sự tách rời giữa thực thu và thu nhập, thực chi và chi phí của phương pháp dồn tích trong một số trường hợp có thể dẫn đến đánh giá sai các nguy cơ hay cơ hội của doanh nghiệp. Báo cáo LCTT sẽ giúp phát hiện ra các nguy cơ hay cơ hội đó. Ví dụ: doanh nghiệp bán chịu hàng chưa thực thu tiền vẫn được ghi nhận doanh thu và kéo theo là ghi nhận lãi trong Báo cáo KQHĐKD. Nếu như vì lý do nào đó doanh nghiệp không thu được tiền từ người mua thì khoản lãi đã ghi nhận sẽ là “ảo”. Sự ghi nhận “ảo” đó sẽ được phát hiện khi thấy chỉ tiêu tiền thu bán hàng ở Báo cáo LCTTkhông tương xứng với doanh thu ở Báo cáo KQHĐKD hoặc kết quả âm của chỉ tiêu Lưu chuyển tiền thuần từ hoạt động kinh doanh trong Báo cáo LCTT. Như vậy, mối quan hệ giữa hai Báo cáo LCTT và KQHĐKD chính là mối quan hệ giữa phương pháp kế toán trên cơ sở tiền và phương pháp kế toán dồn tích. Bằng việc phản ánh kết quả kinh doanh theo cả hai phương pháp kế toán, sự nhìn nhận, đánh giá kết quả hoạt động tất yếu sẽ toàn diện hơn. Thật ra, nếu tính cho cả đời hoạt động của doanh nghiệp thì sẽ không có sự khác biệt giữa hai phương pháp kế toán trên. Tuy nhiên, do doanh nghiệp sẽ còn tiếp tục hoạt động chưa biết đến bao giờ mới ngừng nên kế toán chỉ có thể phản ánh kết quả hoạt độngtheo từng kỳ nhất định (tháng, quý, năm) và xét theo từng kỳ sẽ có sự khác biệt giữa hai phương pháp kế toán trên.

II. Các tình huống giả định

Sau đây là một số tình huống giả định có thể có khi đối chiếu kết quả của hai Báo cáo này:

Với tình huống 1 có thể tạm yên tâm vì cả 2 Báo cáo đều cho kết quả tốt về hoạt động của doanh nghiệp.Khi gặp tình huống 2 cần phân tích nguyên nhân dẫn đến dòng tiền âm. Nếu âm do tăng nợ phải thu (bán chịu) thì có thể sẽ bị rủi ro không thu đủ tiền hàng. Nếu âm do chi tiền đầu tư thì sẽ kỳ vọng tăng thu trong tương lai. Nếu do chi tiền cho các hoạt động từ thiện tăng lên thì điều đó không phản ánh kết quả kinh doanh mà chỉ làm giảm vốn chủ sở hữu. Với tình huống 3, cần xem xét hiệu quả sử dụng vốn vì doanh nghiệp đã lạm dụng tác dụng đòn bảy của tiền vay nên sẽ phải gánh chịu rủi ro trong tương lai.Tình huống 4 thể hiện doanh nghiệp hoạt động không hiệu quả xét trên góc độ của cả hai phương pháp. Việc đối chiếu có thể chi tiết theo từng loại hoạt động trong doanh nghiệp hay theo từng khoản thu chi.

III. So sánh nội dung Báo cáo kết quả hoạt động kinh doanh và Báo cáo lưu chuyển tiền tệ:

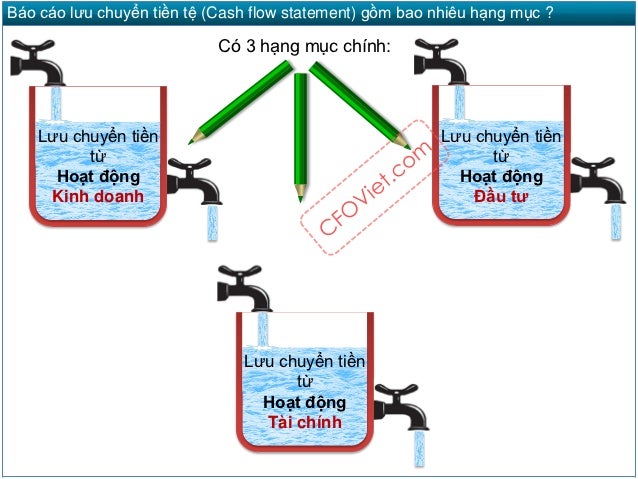

Đi sâu hơn vào nội dung của từng Báo cáo, ta thấy, Báo cáo LCTT gồm 3 nội dung chính:

1. Lưu chuyển tiền từ hoạt động kinh doanh: phản ánh luồng tiền từ hoạt động sản xuất kinh doanh sản phẩm hàng hóa dịch vụ (thuộc lĩnh vực hoạt động của doanh nghiệp) và kinh doanh khác mà không phải là hoạt động đầu tư hay hoạt động tài chính.

2. Lưu chuyển tiền từ hoạt động đầu tư: phản ánh luồng tiền phát sinh từ các hoạt động mua sắm, xây dựng, thanh lý, nhượng bán các tài sản cố định, bất động sản đầu tư và các khoản đầu tư tài chính.

3. Lưu chuyển tiền từ hoạt động tài chính: phản ánh luồng tiền phát sinh từ các hoạt động tạo rathay đổi về quy mô, kết cấu của vốn chủ sở hữu và vốn vay của doanh nghiệp.

Báo cáo kết quả hoạt động kinh doanh (Phần I) gồm có 18 chỉ tiêu cung cấp thông tin về tình hình chi phí và thu nhập của hoạt động kinh doanh chi tiết theo từng loại hoạt động: hoạt động sản xuất kinh doanh, hoạt động tài chính và hoạt động khác.

Có thể thấy, nếu như Báo cáo LCTT bao quát đầy đủ hơn các mặt hoạt động của doanh nghiệp (vì hoạt động nào cũng ảnh hưởng tới dòng tiền), thì Báo cáo kết quả hoạt động kinh doanh chỉ tập trung vào mảng hoạt động kinh doanh với các chỉ tiêu về thu nhập, chi phí, kết quả của hoạt động bán hàng và cung cấp dịch vụ, hoạt động tài chính và hoạt động khác. Do đó, chỉ có Mục I – “Lưu chuyển tiền từ hoạt động kinh doanh” của Báo cáo LCTT là có liên quan đến Báo cáo KQHĐKD. Ngoài ra, giữa hai Báo cáo cũng không nhất quán với nhau về tên gọi và nội dung của hoạt động.Chẳng hạn, hoạt động tài chính trong Báo cáo lưu chuyển tiền có nội dung khác hẳn hoạt động tài chính trong Báo cáo kết quả hoạt động kinh doanh.Điều đó vừa dễ gây hiểu nhầm, vừa làm phức tạp thêm vấn đề. Có thể liệt kê các khác biệt về nội dung các hoạt động của doanh nghiệp trong hai Báo cáo trên như sau:

Từ Bảng trên có thể nhận thấy các nghiệp vụ phản ánh ở hoạt động tài chính của Báo cáo LCTT hoàn toàn không có ở Báo cáo kết quả hoạt động kinh doanh. Ngoài ra, có sự “lệch pha” trong nội dung các hoạt động tài chính, hoạt động khác trên Báo cáo kết quả hoạt động kinh doanh và hoạt động đầu tư, hoạt động kinh doanh trên Báo cáo LCTT. Bản thân hoạt động đầu tư của Báo cáo LCTT cũng có mẫu thuẫn như tiền trả lãi vay tính vào hoạt động kinh doanh(mà không phân biệt vay để kinh doanh hay để đầu tư), trong khi toàn bộ tiền thu lãi cho vay lại tính vào hoạt động đầu tư.

IV. Một vài kiến nghị

Thiết nghĩ, để tránh nhầm lẫn về nội dung các hoạt động của hai Báo cáo trên và bảo đảm tính nhất quán, thống nhất của hệ thống báo cáo tài chính, nên chăng:

1. Đổi tên gọi hoạt động tài chính ở Báo cáo LCTT là hoạt động tài trợ (hoạt động tạo vốn, hoạt động huy động vốn).

2. Hoạt động đầu tư ở Báo cáo LCTT nênphân biệt rõ:

Đầu tư XDCB (đầu tư vào đơn vị mình): Mua sắm, xây dựng, thanh lý nhượng bán TSCĐ và bất động sản đầu tư.

Đầu tư tài chính (đầu tư vào đơn vị khác): mua sắm, nhượng bán cổ phiếu, trái phiếu…..

Với mỗi loại hoạt động đầu tư chỉ phản ánh phần gốc. Phần lãi (lỗ) khi thu tiền thanh lý hay nhượng bán các tài sản dài hạn của doanh nghiệp phản ánh ở mục I. Lưu chuyển tiền từhoạt động kinh doanh, chỉ tiêu thu lãi (hay chi lỗ) từ hoạt động kinh doanh vốn (nếu thanh lý các tài sản tài chính) và từ hoạt động kinh doanh khác (nếu thanh lý nhượng bán TSCĐ và bất động sản đầu tư).

3. Hoạt động tài chính ở Báo cáo KQHĐKD phản ánh riêng với hoạt động kinh doanh thông thường (kinh doanh sản phẩm hàng hóa dịch vụ) và chia ra:

Hoạt động kinh doanh vốn: lãi hay lỗ bán các tài sản tài chính, lãi được chia từ các hoạt động liên doanh liên kết, cổ tức được nhận, lỗ bị chia.

Hoạt động thanh toán: chiết khấu thanh toán hàng mua hàng bán.

Chênh lệch tỷ giá phát sinh trong kỳ.

4. Hoạt động kinh doanh ở Báo cáo LCTT chia ra

Hoạt động kinh doanh sản phẩm hàng hóa dịch vụ

Hoạt động kinh doanh vốn

Hoạt động kinh doanh khác

Việc bố cục lại tên gọi và nội dung các chỉ tiêu trong hai Báo cáo như trên sẽ bảo đảm thông tin minh bạch hơn, nội dung nhất quán hơn giữa hai Báo cáo.Từ đó cũng giúp đối chiếu dễ dàng hơn các số liệu của hai Báo cáo nhằm đánh giá toàn diện kết quả hoạt động của doanh nghiệp trong kỳ báo cáo và thuận tiện hơn chophân tích báo cáo.

Tài liệu tham khảo

Chế độ kế toán doanh nghiệp: Quyển 2: Báo cáo kế toán, chứng từ và sổ kế toán, Ban hành theo quyết định số 15/2006/QĐ/BTC ngày 20/03/2006 của Bộ Tài chính, Nhà xuất bản Tài chính, 2011.

TS. Lê Thị Hồng Phương

Source: http://donga.edu.vn

Nhận xét

Đăng nhận xét